Hayaller Amerika..

Hayaller Amerika..

Amerika’da bir ev sahibi olmak hayalleri ile vatandaşlık ve daha rahat bir yaşam şansı yakalamak isteyenler için bu aralar bazı kampanyalar düzenleniyor. Web sitelerinde okuyorum bazı kurumlar, Miami’de ev almak isteyenlere konferanslar düzenliyor ve şartlardan bahsediyor. Ama konferanslarda sorulamayan açıklanamayan soruların cevapları ne olacak? Kanunlarına herkesin hakim olmadığı, kiracısını ve yatırımının durumunu görmek için bile 15-16 saatlik uçak yolculuğu sonunda görebileceğiniz, vize gibi dertlerle uğraşacağınız yatırımınızı yapmak için doğru soruların cevaplarını biliyor musunuz?

Sizler için sıkça sorulan soruları ve cevaplarını toparladım.

1- Neden Miami?

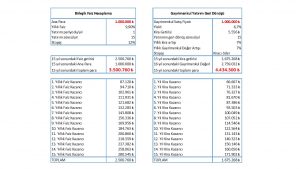

Miami’de gayrimenkul yatırımı yaptığınızda gelir oranınız Türkiye ile kıyaslandığında nerdeyse 3

katı olacaktır. California eyaletinde gayrimenkul vergi oranı %13’tür, New York’ta %8, Florida ise

herhangi bir gelir vergisi uygulamayan nadir eyaletlerden biridir.

2- Amerika’daki evimi alırken pazarlık edebilir miyim?

Evet. Ancak en fazla %5-10 arası bir fiyat indirimi bekleyin. Liste

fiyatlarında piyasanın çok dışında satış rakamı zaten olmaz.

3- Herkes ABD’de ev alabilir mi?

Evet, ikamet etsin veya etmesin, herkes ABD’den ev alabilir.

4- Amerika’da ev almak bana oturma, çalışma ya da vatandaşlık izni getirir mi?

Hayır vermez. Bu tamamen ayrı bir süreçtir.

5- Amerika’daki evimi alırken komisyon ödeyecek miyim?

Hayır. Alıcılar komisyon ödemez. Ücretleri satıcı öder ve genellikle % 6 seviyesindedir. Alacağınız daireyi kiralarken toplam yıllık kiranın %10’u ev sahibi tarafından ödenir. Alıcı ve kiracı komisyon ödemez. Bazı çok istinai durumlarda icradan satılan veya ticari gayrimenkulde alıcı da ücret ödeyebilir.Bu durumda Alıcı önceden bilgilendirilir.

6- Amerika’daki evimi alırken hangi işlemleri yapacağım?

Kişisel Banka hesabı açılması önerilir. Evin satış işlemleri için

Bir avukat tutmanız önerilir. Mülk Şirket üzerine alınacaksa, şirket kurulumu oldukça basittir. Şirket kurularak alım şu anda en yaygın uygulamadır Genelde 1-2 günde kurulur. Mülk satıldığında, şirket de kendiliğinden fesih oluyor.

Avukatlık masrafları çalıştığınız avukata göre değişir. Ama genellikle kapanış masraflarının içindedir. İşlemi avukat ile yapma zorunluluğu yok ancak bir avukat ile çalışmanız önerilir.

Süreç adımları şunlardır:

a. Teklif kontrat

b. Kontrat kabülünde, 3-5 gün içinde depozito

c. % 5-10 oranında depozito avukatın bu işlemler için kullandığı yeddi emin (escrow) hesabına yatıyor.

d. 10-15 günlük inspection period (inceleme dönemi) başlıyor.

e. Ev incelenip bir problem tespit edilmezse kapanış işlemleri avukat tarafından tapu şirketi ve karşı tarafın avukatı ile beraber başlatılıyor.

g. Kapanış mortgage söz konusu ise daha uzun sürüyor.

h. Nakit işler 30 günde, finansman varsa en çok 45-60 günde gerçekleşir.

i. Satış için finansman söz konu ise, kapanışta işlemin yapılacağı yerde şahsen olunması

gerekiyor.

j. Nakit alımda bu tip bir ihtiyaç yok.

7- ABD’de mortgage kredisi için başvuru yapıp kredi alabilir miyim?

Evet, 30 yıla kadar mortgage kredisi kullanabilirsiniz.

8- Mortgage başvurusu yapmak için ne kadarlık bir peşinat ödemesi yapmalıyım?

%50 peşinat ödemesi yaparak mortgage başvurusunda bulunabilirsiniz.

9- Satın alma süreci ne kadar sürüyor?

Ödeme koşullarına bağlı olarak satın alma süreci yaklaşık 2 hafta sürmektedir.

10- Satın alma esnasında anlaştığımız fiyatın üzerine ödeyeceğim ek ücret ya da maliyetler

nedir?

Genellikle %1,5-2 arası kapanış masrafları vardır.

11- Yıllık emlak vergisi ne kadardır?

En fazla %2. Ancak bu rakam konutlarda piyasa fiyatından değil o bölgenin belediyesinin belirlediği değer üzerinden ödenir. Genellikle bu değer piyasa değerinin altındadır.

12- Benim Amerika’da olmadığım dönemde evimle kim ilgilenecek?

Gayrimenkul Danışmanı

13- Evimi kiraya verebilir miyim? Evimin kira değeri nedir?

Evet kiraya verebilirsiniz. Ancak alacağınız daire bir condo(residans)’da ise her binanın kiralama ile ilgili belli kuralları vardır. Bunlara uymak gerekir. Kira değerleri konusunda spesifik daire bazında değerlendirilmelidir. Bu kurallar her condo(rezidans)’ya gore değişir. Zaten kontrat öncesi genellikle bu kurallardan belli başlıları açıklanır. Condo(rezidans)daire satın alınırken condo(rezidans)’nun yönetimine diğer işlemlerle eş zamanlı olarak başvurulur. condo(rezidans)’nun onayı olmadan herhangi bir satış söz konusu olamaz. Bu süreç 1 hafta ile 10 gün arasında değişir.

Ender AYDOĞDU

You can now buy a new house or an office in Turkey without paying VAT and you can make a profit at the rate from 1% to 18%. It is because, in Turkey,

You can now buy a new house or an office in Turkey without paying VAT and you can make a profit at the rate from 1% to 18%. It is because, in Turkey, Artık Türkiye’de KDV ödemeden yeni konut veya yeni iş yeri satın alıp, % 1 – %18 arasında değişen oranlarda kazançlı çıkabilirsiniz. Çünkü Türkiye’de;

Artık Türkiye’de KDV ödemeden yeni konut veya yeni iş yeri satın alıp, % 1 – %18 arasında değişen oranlarda kazançlı çıkabilirsiniz. Çünkü Türkiye’de;

Şuan uygulama sadece tek bir TOKİ projesinde uygulansa da ileride yaygınlaşacaktır. Bizim gibi yıllardır bu işi yapan herkesin aklının bir köşesinde bulunan hayal sonun bir model olarak halka arz edildi. Şuan tek seçenekli bir sertifika olduğu için alternatifsiz ve rekabetçi değil ama ileride örnekler çoğalınca rekabetçi bir piyasa yaratabilir ve Borsa İstanbul tarafından Gayrimenkul Borsası olarak sınıflandırılabilir.

Şuan uygulama sadece tek bir TOKİ projesinde uygulansa da ileride yaygınlaşacaktır. Bizim gibi yıllardır bu işi yapan herkesin aklının bir köşesinde bulunan hayal sonun bir model olarak halka arz edildi. Şuan tek seçenekli bir sertifika olduğu için alternatifsiz ve rekabetçi değil ama ileride örnekler çoğalınca rekabetçi bir piyasa yaratabilir ve Borsa İstanbul tarafından Gayrimenkul Borsası olarak sınıflandırılabilir. Projenin konumu,

Projenin konumu, Piyasanın eski günlerini özlediği günlerdeyiz desek yalan olmaz herhalde. Eski satış hikayeleri yerini “kaçan balık çok büyüktü” gibi laflara bıraktıysa doğru gitmeyen bir şeyler varıdır. Olumsuzu parlatmaya başladığımızda, satışları tekrar canlandırmaya çözüm bulmak imkansız hale gelir.

Piyasanın eski günlerini özlediği günlerdeyiz desek yalan olmaz herhalde. Eski satış hikayeleri yerini “kaçan balık çok büyüktü” gibi laflara bıraktıysa doğru gitmeyen bir şeyler varıdır. Olumsuzu parlatmaya başladığımızda, satışları tekrar canlandırmaya çözüm bulmak imkansız hale gelir. Gayrimenkul yatırımı nasıl yapılmalıdır?

Gayrimenkul yatırımı nasıl yapılmalıdır?