Her piyasanın çıkış ve inişleri olmalıdır. Bu dalgalanma olmadan yatırımlar değer kazanamaz. Peki kim kaybedecek? İşte kimsenin başına gelmesini istemediği şey bu aslında..

Amerika’da 2008 civarı başlayan mortgage krizi çok iyi bir örnektir. Her yatırımcı kazanıyor, her kredi kullanan kiracı buluyor ve piyasa git gide büyüyordu. Taa ki bankaların, kredili yatırım yapanlara ikinci ipotekleri kullandırmaya başlamasına kadar her şey iyiydi. Çünkü taleple doğru orantılı değer artışı söz konusuydu. Şöyle düşünelim herkes gayrimenkul yatırımı yapmak isterse, piyasa yoğun talebe yükselen fiyatlama ile cevap verir. Yükselen değer, ilk kullandırılan değerden belli bir oranda arttıysa ve bu geçen zaman içinde ilk kullanılan kredinin %30-%40’ı ödendi ise, ilk verilen ipotekten boşa çıkan bir bedel oluşur. İşte vakit kaybetmeyen genius finans piyasası çalışanları ikinci ipotekleri oluşturup yeni krediler verip, bu yeni ipotekleri menkul kıymete dönüştürüp satmaya başlarlar. (yanlış anlaşılmasın, ikincil ipotek 2008 Amerika Mortgage Krizinden çok çok önce de vardı, sadece nihai tüketiciye uygulanmıyordu.) Böylelikle herkes, birden fazla gayrimenkul alabilecek ya da eskiyen mutfaklarını dekore ettirebilecek para kaynağına sahip olacaktı.

Peki piyasanın doygunluğu? Hesaba katılmamış mıydı? Tabi ki hesaplanmıştı. Finans cephesinde önce model oluşturulur, risklerine bakılır ve her senaryo düşünülür. Her iyi ve kötü senaryonun da bir çıkış noktası vardır. Son kullanıcıya verilen tüm bu ipotekli kredilerdeki talep, piyasanın doygunluk zamanı geldiğinde azalmaya başladı. Bu arada oluşan bir balonu tetiklemek üzereydi.

Değer artışı durmuş ve düşmeye başlayan gayrimenkuller, Likidite kaynaklarının durması, o güne kadar yapılmış finans kuruluşları ve yan sektörlerdeki istihdamın hızla işten çıkartmaları, işsizlikle başlayan ve en sonunda ödenemeyen krediler.

Peki kötü senaryo başladıysa, baştan düşünülen önlem paketi? O nerede?!

İşte önlem paketi devreye giriyor. Birincil ipotekler sayesinde oluşturulmuş, ikinci ve üçüncü ipotekler sayesinde yaratılıp satılmış menkul kıymet kağıtları… Bir kaç finans şirketini batırırsak ne olur? Elinizde kağıttan başka ne kaldı?

İşte bir krizi ihraç etmenin en güzel ve en etkili yolu… Kendi topraklarında biraz işsizlik, biraz el koyulan ipotekler.. (ama verilen kredi değerinden daha düşük) Peki ya dışarıda? Halka verilecek krediler için likidite çözümü olarak dışarıya satılan kağıtlar? Onlar nerede? Sizce bu kağıtları, kendi içinde halka satsa kısır döngü oluşmaz mıydı? Tabi ki kaynak Avrupa! Bir sistemin işleyip ilerlemesi için, mutlaka bir dış kaynak gereklidir ama kaynaklar kar görmedikçe beslenmeye devam etmezler. Tabi ki kar vaad etmelisin ama bir yere kadar..

İşte o büyük batış ve kar umuduyla beklerken sonu hüsran. Kim için? Artık sorunun cevabı çok basit. 🙂

Her yükselen değerin, bir gün düşmesi gerekir ki yeniden yatırım değeri olsun. Şimdi yeni kaynak arayışında olanlar daha sert yöntemler uyguluyor.

Bunca zaman uygulanan yöntem hiç değişmedi. İhtiyacı belirle;

Amerikan halkının ihtiyacı, ürettikleri ürünleri güzel pazarlayan ve dünyaya satabilen yetenekler hızla zenginleşmeye başladı. Çünkü dünyanın öbür ucunda, savaştan ve fikir çatışmalarından uzak bir hayat sürüyorlardı. (Yaşadıkları iç savaş dönemini saymazsak) Bu zenginlik, çalışanları için ihtiyaç listesini arttırdı. “Amerikan rüyası”, aile, bir ev, iki çocuk ve bir evcil hayvan. Halkının ihtiyacını iyi belirleyen yöneticiler, herkesin bir ev alabilmesini kolaylaştıracak yöntemler geliştirdiler. “Mortgage” Yazının başında da söylediğim gibi her parlak fikrin bir düşüş noktası olması lazım. Her durumda satış yapılan bir piyasada değer yaratmak önemlidir. Bu harika bir örnek, parlayan ve çok kazanılan bir piyasa, yavaş yavaş batacağına, moraller bozulacağına hızlı batırmak ve tekrar parlatmak. Muhteşem bir fikir 😉

Şimdi bir ürünü satmak için bir müşteri bulduğumuzda onu mutlu etmek için neler yaptığımıza bakalım. Müşterimizin ihtiyaçlarını belirledik, fiyatta anlaştık, ürünü sattık. İşimiz bitti mi? Yeni başlıyor.

Sattığınız şey bir gayrimenkul ise sunacağınız yan hizmetlerde birlikte geliyor. Eğer projeden satılmış bir gayrimenkul sattıysanız, teslim aşamasına kadar geçen sürede müşteri sorularına ve çevreden gelen seslerle uğraşmalısınız. Müşteri asla durmaz, satın almış olsa bile, daha iyi fiyata var mı? Daha iyisi var mı? Benimle birlikte başka bir arkadaşım daha aynı yatırımı yapar mı? Sorularına cevap arar. Zaten hazırda var olan bir gayrimenkul sattıysanız, yatırımcı ise kiracı bulmanız gerekli, kiracısı varsa onun kiracısının devam olması için elinizden geleni yapmaya çalışırsınız. Satış sırasında verilen sözler asla unutulmaz, hatta verilmeyenler bile bile unutulmaz bazen. Yukarıdaki gibi bir krizin ortasında bir satış yaptıysanız, işiniz de gerçekten usta olmanız gereklidir. Hele ki Amerika gibi yarattığı krizi kendine fayda olarak dışarıya ihraç edebilen bir ülkede yaşamıyorsanız. Siz krizin üçüncü aşamasındasınız, ilk zararı gören Avrupa’nın kaynak arayışında pazar olabilecekken müşterilerinizi yönetmeyi ve aynı zamanda satışa devam etmeyi bilmelisiniz.

Kolay mı “müşteriyi kazandığın an kaybetmeye başlamak?” Bunun her zaman böyle olacağını bilerek yaşarsan kolay! Kriz olmasa, rakiplerin var, rakiplerin olmasa fısıltı gazetesi var. Burada yapman gereken sattığın ürünün piyasanın içerisinde ayrışmasını sağlamak ve bunu her zamankinden daha iyi anlatabilmek. Aslında bu bir ekip işi, iyi tanıt, iyi yönet ki farkın görünsün..

Az bulunan, farklı görünen, kalitesi iyi anlatılan şey her koşulda değer kazanır.

Ender AYDOĞDU

Hayaller Amerika..

Hayaller Amerika..

Şuan uygulama sadece tek bir TOKİ projesinde uygulansa da ileride yaygınlaşacaktır. Bizim gibi yıllardır bu işi yapan herkesin aklının bir köşesinde bulunan hayal sonun bir model olarak halka arz edildi. Şuan tek seçenekli bir sertifika olduğu için alternatifsiz ve rekabetçi değil ama ileride örnekler çoğalınca rekabetçi bir piyasa yaratabilir ve Borsa İstanbul tarafından Gayrimenkul Borsası olarak sınıflandırılabilir.

Şuan uygulama sadece tek bir TOKİ projesinde uygulansa da ileride yaygınlaşacaktır. Bizim gibi yıllardır bu işi yapan herkesin aklının bir köşesinde bulunan hayal sonun bir model olarak halka arz edildi. Şuan tek seçenekli bir sertifika olduğu için alternatifsiz ve rekabetçi değil ama ileride örnekler çoğalınca rekabetçi bir piyasa yaratabilir ve Borsa İstanbul tarafından Gayrimenkul Borsası olarak sınıflandırılabilir. Projenin konumu,

Projenin konumu, Piyasanın eski günlerini özlediği günlerdeyiz desek yalan olmaz herhalde. Eski satış hikayeleri yerini “kaçan balık çok büyüktü” gibi laflara bıraktıysa doğru gitmeyen bir şeyler varıdır. Olumsuzu parlatmaya başladığımızda, satışları tekrar canlandırmaya çözüm bulmak imkansız hale gelir.

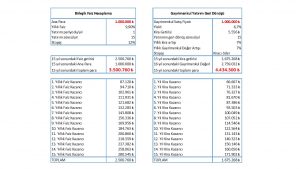

Piyasanın eski günlerini özlediği günlerdeyiz desek yalan olmaz herhalde. Eski satış hikayeleri yerini “kaçan balık çok büyüktü” gibi laflara bıraktıysa doğru gitmeyen bir şeyler varıdır. Olumsuzu parlatmaya başladığımızda, satışları tekrar canlandırmaya çözüm bulmak imkansız hale gelir. Gayrimenkul yatırımı nasıl yapılmalıdır?

Gayrimenkul yatırımı nasıl yapılmalıdır?